シルバー産業新聞 連載「半歩先の団塊・シニアビジネス」第218回

定年前にやればよかったこと1位は投資や資産運用

プレジデント編集部が本年2月にメルマガ購読者のうち60代以上の定年退職済の1013人から得たアンケート結果によれば、定年前に「やればよかったこと」の1位は「投資や資産運用を早くから始めておけばよかった」、2位は「もっと貯金をしておけばよかった」だった。

また、「定年後の悩み」でも「年金が少ない」「貯金が少ない」などの老後資金の不安が上位を占めた。

一方、内閣府による令和6年度(2024年度)高齢者の経済生活に関する調査の「経済的に不安に思うこと」を見ると、「物価が上昇すること」(74.5%)が最も高く、「収入や貯蓄が少ないこと」(47.1%)が続く。

これらの結果の背景には、2022年以降の急激な物価上昇に加え、ここ数年で株価が大きく上がったことがある。

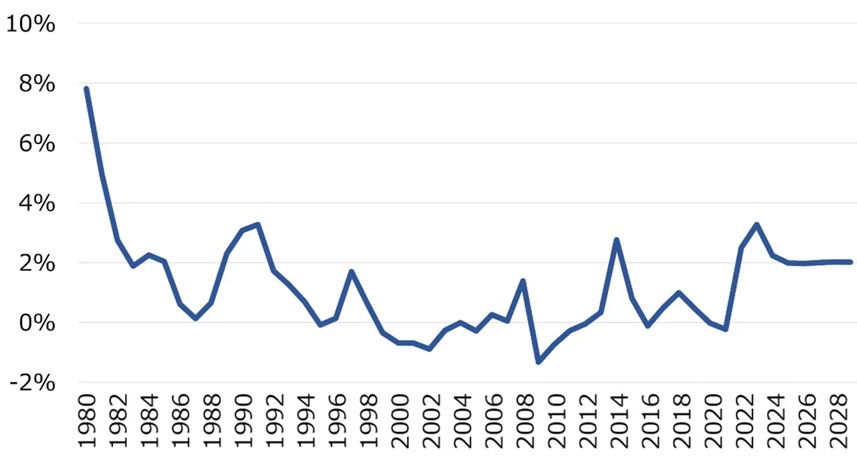

冒頭のアンケート回答者の76%が60代だ。この年齢層が「やればよかったこと」をやらなかった最大の理由として、1990年代後半から30年近く続いたデフレに慣れ切っていた点が挙げられる(図1)。

この点を同じ時期にデフレと無縁で、老後資金のための資産運用が盛んな米国と比較して説明したい。

老後生活費の資金源に見る日米の差とその理由

出典:内閣府「第9回高齢者の生活と意識に関する国際比較調査(2021年3月公表)」より筆者抜粋

表は、内閣府「第9回高齢者の生活と意識に関する国際比較調査」からの抜粋だ。調査対象は日米とも60歳以上の男女1000人である。

老後の生活費の資金源の割合を見ると、日本は公的年金が67%と大きく、私的年金が2%と小さい。一方、米国は公的年金が54%と日本より少ないが、私的年金が11%で日本の5倍以上となっている。

従来日本では、特に団塊世代より上の世代では公的年金だけで十分に老後生活を送れる人が多かった。このため私的年金を準備する人は少数派だった。

これに対して米国では伝統的に政府を過度に信頼せず、自分の生活は自分で守るという自立意識が強い。このために公的年金のソーシャル・セキュリティだけでは老後の生活費を賄えないという認識も強い。現役のうちに401(k)などの確定拠出型年金、個人年金などで準備する人が多いのだ。

仕事からの収入の割合では、日本21%、米国17%で差は小さく、どちらも年金に次ぐ割合となっている。

財産からの収入は日本2%に対し、米国8%で日本の4倍

一方、財産からの収入は日本2%に対し、米国8%で日本の4倍となっている。この収入には銀行預金の利子、株の配当金や投資信託の分配金、不動産からの家賃・地代などが含まれる。

米国では金利の低い(と言っても日本よりかなり高いが)銀行預金よりも、多少リスクを取って株や投資信託などで資産を持つ傾向が強いためだ。

対して日本では先述の通り長らくデフレが続いたせいで、資産価値が下がらない現預金での貯蓄が多かった。

また、リスクの高い投資型商品の管理に時間をかけるより、仕事に時間をかけて収入を増やす方が「コスパ」が良かった。日米間の差には、それぞれに理由があったと言える。

デフレ時代の慣習を捨て、能動的な資産つくりが必要

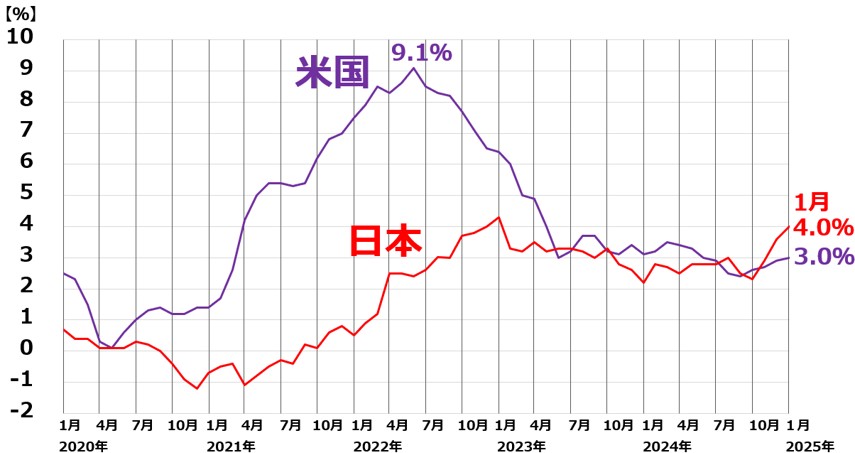

出典:総務省統計局、米国労働省

直近5年間のインフレ率(図2)を見ると、2020年5月頃は日米ともに0%程度で同じだった。それ以降米国では様々な物価が上昇し、2022年6月には9.1%という高い数値に達したが、以降は低下傾向となった。

だが、状況は再び変わってきた。米国のインフレ率は今年1月に再び3.0%まで上昇し、インフレ再燃が懸念されている。

日本は実は米国より高く、4.0%まで上昇している。これは日本もようやくインフレ国になりつつあることを示すものだ。

インフレ率が高くなると現預金での資産保有は損をする。物価が上昇するほど、現預金の価値は目減りするからだ。

まとめると、これからの退職予備軍、特に40代・50代は、仕事を通じた職業能力の向上とのバランスを考慮しながら、デフレ時代の慣習を捨て、より能動的な老後資金つくりが必要だ。

企業にとっては、こうしたニーズを踏まえた老後資金つくりの支援が新たな事業機会になるだろう。