高齢者住宅新聞連載 村田裕之の「シニアビジネス相談室」第50回

対象者の条件で変わるアプローチの仕方

先日、金融機関向けにシニアビジネスのセミナーを実施した際、「今後金融機関にとってシニアへのアプローチチャネルはどうなっていくか?」という質問を受けました。

金融機関における現時点のアプローチチャネルは、1)来店誘致、2)訪問面談、3)非対面リモートチャネル、4)対面リモートチャネルがあります。

3)には電話、メール、Webがあり、4)にはZoomなどのWebビデオ会議があります。また3)と4)を利用者側デバイスで見ると、パソコン、スマートフォン、タブレットなどがあります。

ちなみにシニア(senior)という言葉には本来年齢の定義はないのですが、私はシニアの定義を「60歳以上の人」としています。

さて、冒頭の問いに対する答えは「対象者の条件で変わる」です。

同じ65歳でも相手のITリテラシーでチャネルは変わる

一般にITリテラシーが高い人、つまりパソコンやスマホを問題なく使える人はリモートを好みます。現時点では60代前半の人に多いでしょう。

参考までに60代手前の私は銀行店舗にはまず行きません。ほとんどの作業がネットで済むからです。ATMで現金を下ろすこともほとんどありません。まれに現金を下ろす時も長い行列ができる銀行のATMは使いません。

一方、ITリテラシーが低い人のうち、健康で時間に余裕のある人は来店を好みます。特に資産運用など込み入った話の場合は担当者の対応能力を見極めるためにも面談の方が好まれます。

この点ではITリテラシーが高い人でも、取引の重要度が高い場合は対面面談を好むと言えます。他方、ITリテラシーが低い人のうち、足腰に不具合がある人は自宅への訪問面談や電話を好みます。

シニアへのアプローチに「これ」というステレオタイプはない

このようにシニアと言っても対象者の条件によって利用を好むチャネルは異なります。

前掲のセミナー参加者からも「シニアだからといって十把一絡げにアプローチチャネルを想定してはいけないことがよくわかった」という発言がありました。

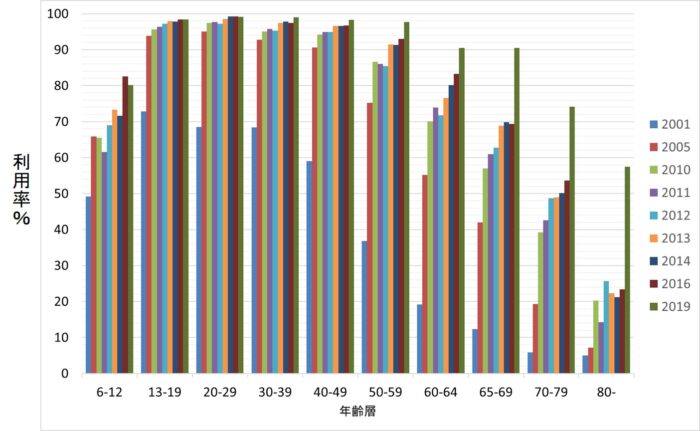

なお、年齢別のITリテラシーはネット利用率で把握可能ですが、この数値は時間の経過で変わっていくことに注意が必要です。