シルバー産業新聞 連載「半歩先の団塊・シニアビジネス」第228回

病気による想定外の出費がシニアの大きな不安

インフレで物価高が進むなか、老後の大きな不安の一つが、病気になった際の高額出費だという人は多い。

だが、わが国には高額療養費制度という素晴らしい制度があり、医療費が高額になっても、多くの場合、自己負担額を抑えられるようになっている。

ところが、この制度の詳細は、利用経験者以外には一般にあまり知られていない。全国健康保険協会の調査によると、約4人に1人が高額療養費制度自体を知らないと答えている。シニアライフに大変有用なので、その勘所を改めて整理したい。

高額療養費制度とは

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度だ。制度の適用を受けるには、公的な健康保険制度への加入が必要だ。

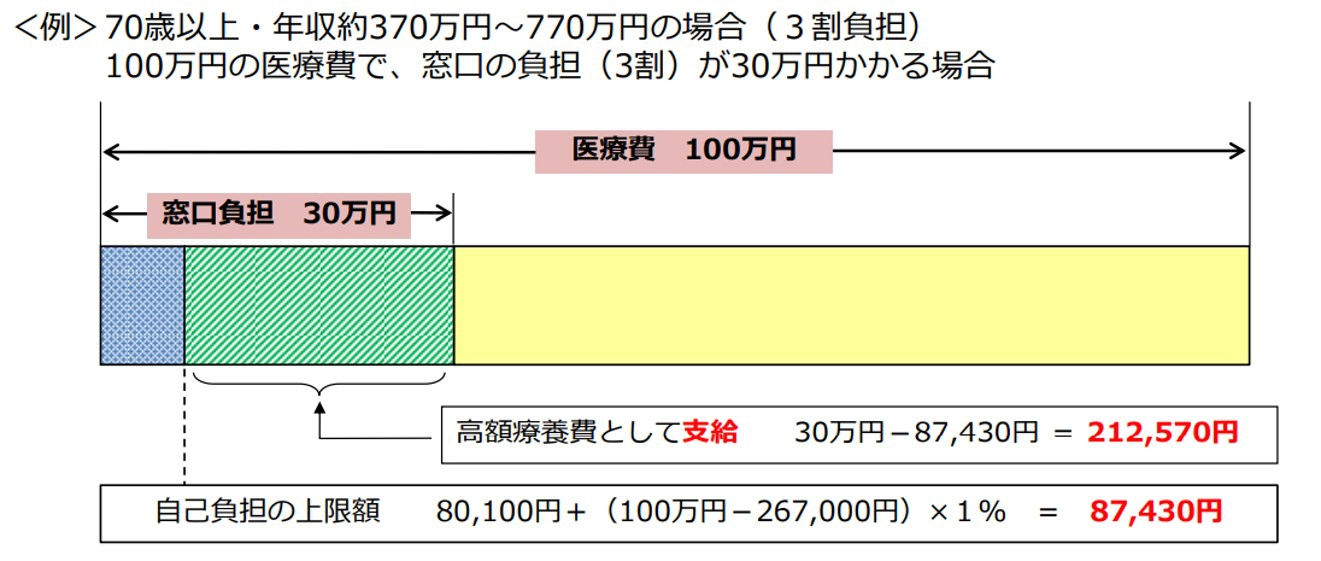

例えば、70歳以上で年収約370万円~770万円の場合、医療費の自己負担割合は3割となる。医療費が100万円かかった場合、窓口負担は30万円となる。

しかし、この場合、自己負担上限額が87,430円となり、30万円-87,430円=212,570円が高額療養費として支給される(図)。

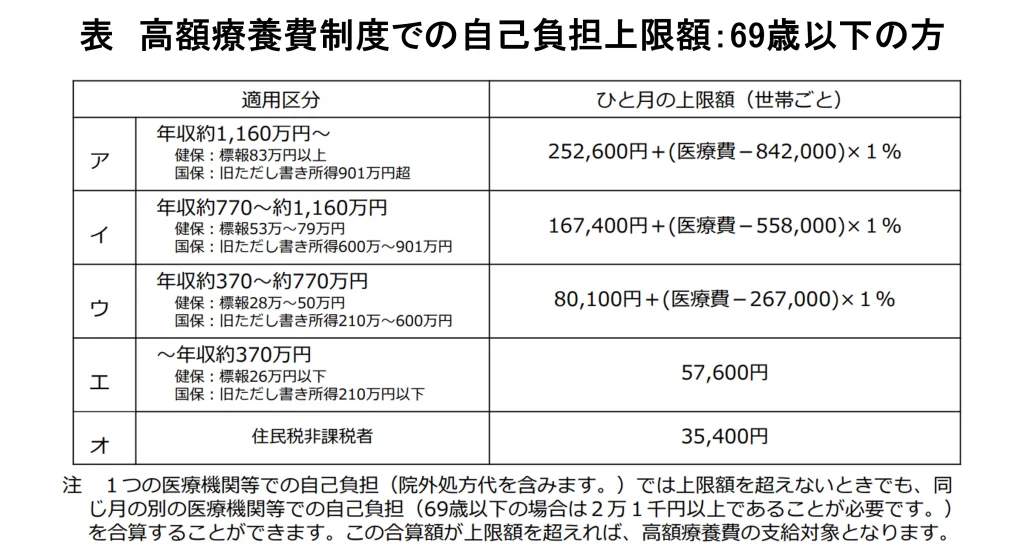

自己負担上限額は年齢や所得によって異なる

毎月の自己負担上限額は、公的保険の加入者が70歳以上かどうかや、加入者の所得によって異なる。

例えば、69歳以下で月額報酬26万円以下の人は、同一月毎にかかる医療費は57,600円までとなる(表)。同様に月額報酬28万~50万円の人は約8万~9万円となる。

高額療養費制度での自己負担上限額:69歳以下の方

出典:厚生労働省保険局 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

自己負担上限額がさらに軽減される仕組み

(1)世帯合算

1人1回分の窓口負担では上限額を超えない場合でも、複数の受診や、同じ世帯にいる他の人(同じ医療保険に加入している人に限る)の受診について、窓口でそれぞれ支払った自己負担額を1か月単位で合算できる。

その合算額が一定額を超えた場合、超えた分が高額療養費として支給される。ただし、69歳以下の人の受診については、21,000円以上の自己負担のみ合算される。

(2)多数回該当

過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がる。

高額療養費制度の利用方法

(1)マイナ保険証を利用

マイナンバーカードを健康保険証として利用登録している場合、対象の医療機関が「オンライン資格確認システム」を導入していれば、(2)で説明する認定証の事前申請・提示がなくても窓口支払いは、自己負担上限額までとなる。これはマイナ保険証の大きなメリットだ。

(2)限度額適用認定証を提示

高額な医療費がかかることが事前に分かっている場合、自身が加入している健康保険に申請し、「限度額適用認定証」の交付を受ける。この認定証を医療機関の窓口で提示することで、窓口での支払いが自己負担上限額までとなる。

(3)医療費支払い後払い戻し

「限度額適用認定証」を提示せずに通常の窓口負担(3割など)を支払った場合、後から健康保険に申請することで、自己負担上限額を超えた分の払戻しを受けられる。

ただし、この方法だと窓口負担額が多く、かつ払い戻しまで時間がかかるため、できるだけ(1)または (2)の方法がお勧めだ。

少子化・高齢化の進展で、さらなる制度改革が不可欠

昨年末に厚労省は、本年8月と来年8月に段階的に所得に応じて1カ月の負担上限額の引き上げを決定した。

平均的な所得区分とされる「年収およそ370万円~およそ770万円」で見ると、月の負担上限額は現在8万100円だが、本年8月には8万5800円に引き上げられる。

来年8月には所得区分が細分化され、「年収およそ650万円~およそ770万円」では負担上限額が11万400円となり、現在よりも約38%負担が増える。

本制度は、世界で他に類のない素晴らしい制度だが、少子化・高齢化の進展で、さらなる制度改革が不可欠だ。

マイナ保険証のさらなる普及やデジタルによる手続きの簡素化と管理の効率化など、民間企業の活躍余地が多い分野と言える。