シルバー産業新聞 連載「半歩先の団塊・シニアビジネス」第227回

いわゆる「老後資金2,000万円問題」とは

2019年に金融庁のワーキング・グループが発表した報告書が発端だ。夫65歳以上・妻60歳以上の無職夫婦世帯が老後30年間生活すると、公的年金だけでは約2,000万円不足するという試算が公開された。

これが多くのメディアに取り上げられたことで「老後資金2,000万円問題」となったのだ。

試算の根拠は、総務省家計調査報告(2017年)高齢夫婦無職世帯の1ヶ月の家計収支だ。収入から支出を引いた不足分が54,519円で、これを30年分計算すると約2,000万円となる。

これに対して「2,000万円も必要なのか?そんなに貯蓄がない」という声が多く上がった。一方で「2,000万円で足りるのか?見積額が小さいのでは」という声も少なからずあった。

2024年のデータでは「老後資金1,226万円問題」に?

2024年の総務省家計調査報告のデータによれば、収入から支出を引いた不足分が34,058円で、2017年に比べ20,461円減っている。これで30年分計算すると約1,226万円となる。

この数値を取り上げて「老後資金2,000万円問題は1,226万円問題になった」などと説明するテレビ番組も見られる。老後資金の負担が減ったような気にさせるメッセージだが、実はこの試算方法には多くのメディアが報道しない問題点がある。

「老後資金2,000万円問題」の2つの問題点

老後資金2,000万円問題の問題点は、第一に試算に「物価上昇率(インフレ率)」を勘案していない点。第二にインフレに伴う「年金改定率」を勘案していない点にある。

老後資金2,000万円問題が最初に取り上げられた2017年頃は、まだデフレが続いていた。このため、老後30年間の生活収支の計算にインフレ率を勘案する視点が乏しかったのだろう。

だが、本連載第218号で述べた通り、既にわが国はインフレ時代に突入しているため、これを勘案しないと試算に現実味がない。

政府・日銀は今後のインフレ率目標を2%としている。そこでインフレ2%を勘案して今後30年間の生活費を算出する。

物価上昇で今後生活費はいくら必要か?

公益社団法人 生命保険文化センターの2025(令和7)年度 生活保障に関する調査(速報版)によれば、老後の最低日常生活費は月額23.9万円、ゆとりある老後の生活費は月額39.1万円となっている。

今後インフレ率が毎年2%続いた場合、10年後にはそれぞれ29.1万円、47.7万円、20年後にはそれぞれ35.3万円、58.1万円となる。

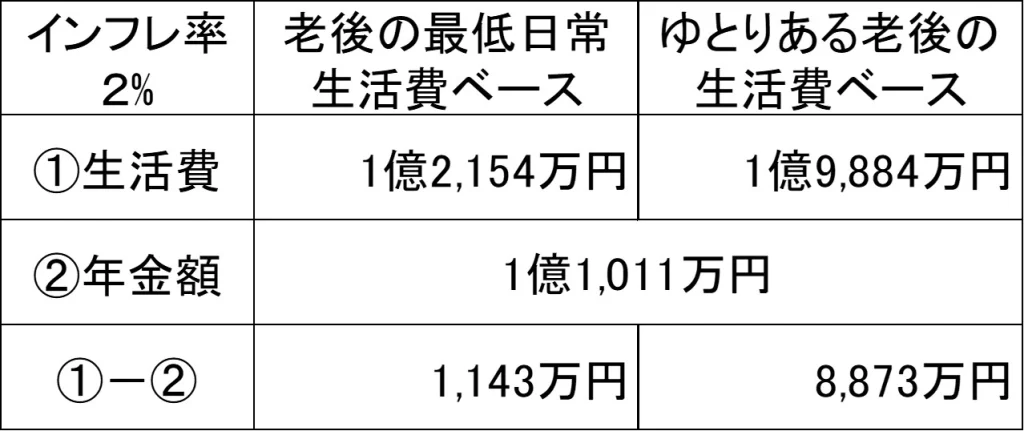

同様の算出手法で30年間の生活費を計算すると、老後の最低日常生活費ベースで1億2,154万円、ゆとりある老後の生活費ベースで1億9,884万円となる(表)。

表 夫婦二人世帯 年金支給額 月25万円、インフレ率2%の場合の30年間の家計収支

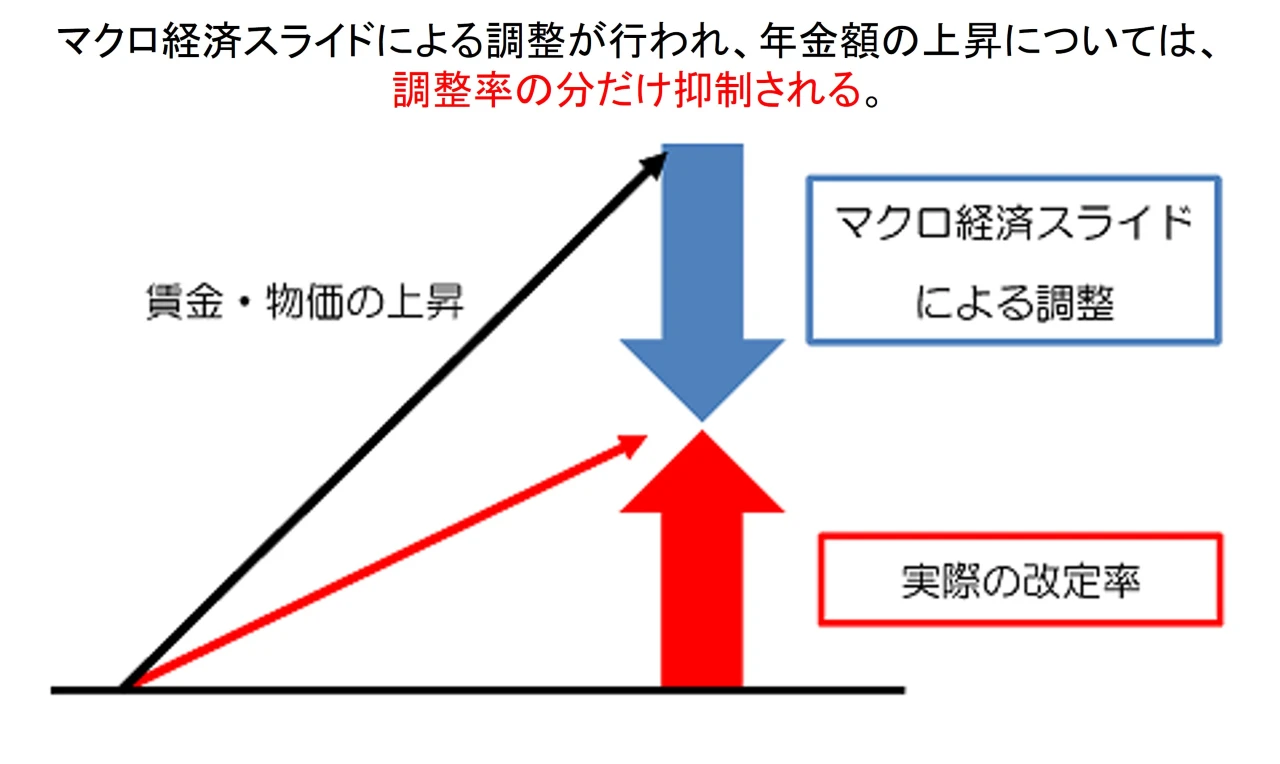

年金は物価上昇に連動していくら増えるのか?

私たちの年金支給額は、賃金・物価の上昇率が大きい場合にマクロ経済スライドというルールで改定される。これは04年の年金制度改正で導入されたものだ。

簡単に言えば、年金額の上昇は、マクロ経済スライドによる調整率の分だけ抑制される(図)。

例として、26年度の年金がどう改定されたかを見てみる。改定は、25年度インフレ率3.2%と22~24年度の賃金変動率2.1%のうち、値の小さい方を基準に行われる。

26年度改定は賃金変動率2.1%が基準となり、スライド調整率を減じた数値が改定率となる。その結果、国民年金 1.9%、厚生年金 2.0%となった。

これらの数値は、25年度のインフレ率3.2%に対して1.2%~1.3%小さい。つまり、年金はインフレで実質「目減り」するのだ。

夫婦二人世帯、年金支給額 月25万円、インフレ率2%の場合の30年間の家計収支

インフレ率2%の場合の年金改定率は、スライド調整率に依るが、最小値の場合1.1%程度となる。この数値を用いて、夫婦二人世帯年金支給額を月25万円、インフレ率2%の場合の30年間の家計収支を算出した値を表に示した。

老後の最低日常生活費ベースなら1,143万円不足、ゆとりある老後の生活費ベースなら8,873万円不足となる。

前者の場合、老後資産は2,000万円も必要ないが、リタイア後30年間つましい節約生活を送る必要がある。後者の場合、リタイア前に9,000万円近い資産が必要となる。